Distribusi biaya tambahan.

1C: Perusahaan 8.2 /

Akuntansi untuk Ukraina /

Akuntansi

Daftar isi

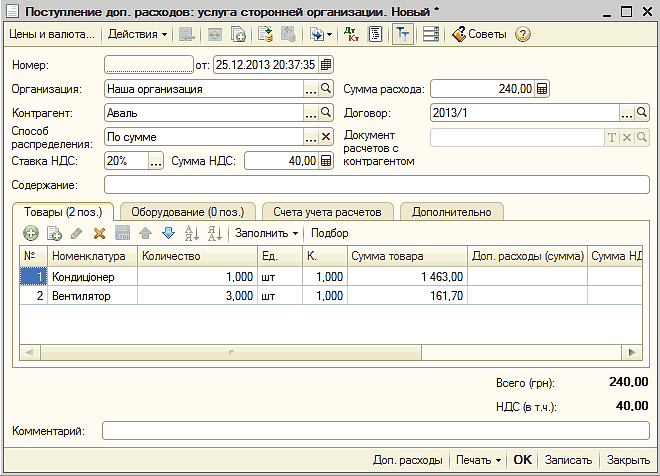

Dokumen "Penerimaan tambahan. Pengeluaran "(menu" Pembelian - "Kwitansi biaya tambahan") dimaksudkan untuk mencerminkan pengeluaran tambahan yang ditransfer ke biaya barang dan bahan yang dibeli.

Biasanya, pemasok dalam hal pengiriman barang menuliskan satu faktur pengeluaran, yang menunjukkan biaya barang dan bahan yang dijual serta biaya pengirimannya. Informasi dalam program ini harus ditunjuk oleh dua dokumen berbeda. Yang pertama " Kwitansi barang dan jasa "→ kapitalisasi barang dan bahan yang dibeli, dan dokumen kedua," Tanda terima tambah. Expenses ”menampilkan informasi tentang pengiriman dan mendistribusikan biaya layanan ini ke biaya awal dari nilai yang diperoleh.

Di header dokumen “Penerimaan tambahan. pengeluaran ”, rincian berikut dicatat: nama rekanan, kontrak, tarif PPN, jumlah pengeluaran, dan metode distribusi. Untuk menghemat waktu dan mempermudah isi dokumen , perlu memasukkan “Admission of add. pengeluaran ”sesuai dengan dokumen“ Kwitansi barang dan jasa ”, yang dikreditkan dengan barang dan bahan. Untuk melakukan ini, gunakan tombol "Isi". Ini menyediakan dua opsi:

· “ Isi saat masuk »Mengisi bagian tabular sesuai dengan dokumen penerimaan yang dipilih;

· “ Tambahkan dari tanda terima »Dipilih dalam kasus ketika bagian tabular dokumen memerlukan pengisian sesuai dengan beberapa dokumen penerimaan.

Pada akhirnya, sebagian besar detail di header dokumen ini akan sudah diisi, dan bagian tabular akan diisi secara otomatis. Tetap hanya untuk menunjukkan jumlah yang akan didistribusikan di baris "Jumlah pengeluaran".

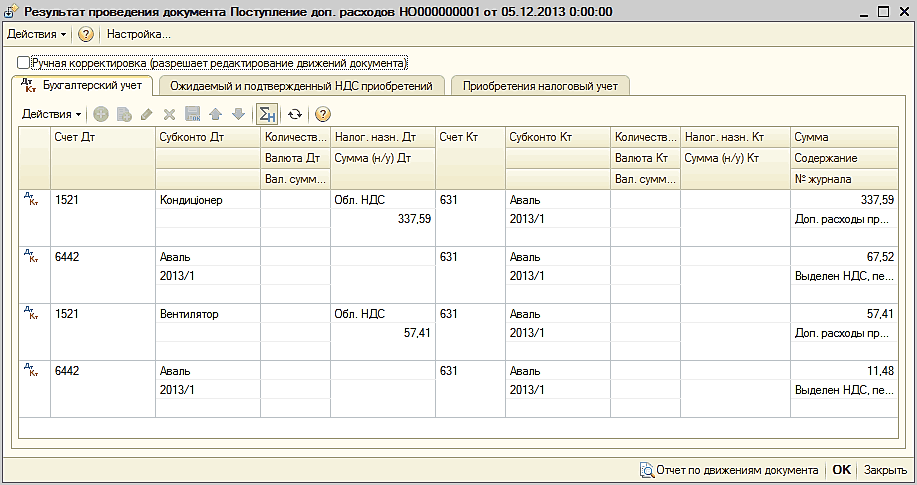

Dokumen "Tambahan tambahan. Beban ”dialokasikan secara independen jumlah biaya tambahan pada biaya awal barang dan bahan yang dibeli. Dari opsi distribusi yang dipilih di bidang “Metode distribusi” itu akan tergantung pada bagaimana tepatnya pengeluaran akan didistribusikan. Biaya tambahan akan dialokasikan ke biaya barang secara proporsional dengan nilainya dalam metode distribusi "berdasarkan jumlah". Dan dengan metode, yang disebut "dengan kuantitas", pengeluaran akan didistribusikan secara langsung dengan jumlah barang yang dibeli.

Pada saat yang sama, di bagian tabular dokumen ini di “Tambah. Pengeluaran (jumlah) ”Anda dapat menentukan jumlah pengeluaran tambahan lainnya untuk barang tertentu. Bagaimana biaya barang dihitung dalam kasus ini? Nilai barang akan ditambahkan ke jumlah biaya tambahan yang didistribusikan secara otomatis dan jumlah biaya yang ditentukan secara manual di kolom “Tambah. biaya (jumlah). "

Materi lain tentang topik:

tambahkan dari tanda terima , isi setelah diterima , penerimaan biaya tambahan , jumlah pengeluaran , biaya tambahan , harga pokok barang , sebuah layanan , metode distribusi , kwitansi tambahan. biaya , bagian tabular , nama , biaya , barang , harga biaya , kuitansi barang , penerimaan barang dan jasa , biaya , hasilnya , kedatangan , layanan , produk , jumlahnya , organisasi , organisasi , dokumen , dokumen

Bahan dari bagian: 1C: Perusahaan 8.2 / Akuntansi untuk Ukraina / Akuntansi

Materi lain tentang topik:

Jika ada biaya transportasi dan lainnya

Pembelian inventaris

Bekerja dengan dokumen

Fitur mencerminkan biaya tambahan dalam akuntansi manajemen

Mekanisme dan prinsip di seluruh sistem

Kami ditemukan: metode distribusi dengan jumlah atau kuantitas , distribusi biaya tambahan dengan jumlah atau kuantitas , bagaimana mendistribusikan biaya tambahan dengan jumlah atau jumlah dalam 1c8, bagaimana mendistribusikan biaya tambahan dalam 1 detik, bagaimana mendistribusikan biaya tambahan dalam jumlah atau kuantitas? cara mengalokasikan biaya tambahan, cara mengalokasikan biaya tambahan dengan jumlah yang benar, cara merefleksikan layanan tambahan 2CS 2 untuk pengiriman bahan, biaya tambahan, distribusi, bagaimana pengeluaran didistribusikan berdasarkan jumlah atau jumlah

Bagaimana biaya barang dihitung dalam kasus ini?

Bagaimana biaya barang dihitung dalam kasus ini?